Email:

Adresa:

23000 Zadar, Široka ulica 1/lll

23000 Zadar, Široka ulica 1/lll

Obveznici plaćanja komorskog doprinosa Hrvatskoj obrtničkoj komori su fizičke i pravne osobe, članovi Hrvatske obrtničke komore, sukladno Odluci o obveznom komorskom doprinosu za jedinstveni sustav organiziranosti obrta.

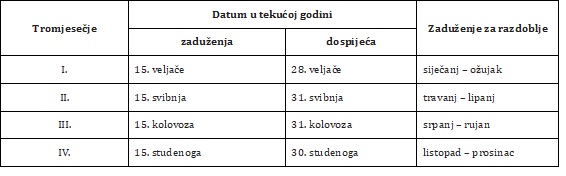

Doprinos u paušalnoj svoti (11,40 eura mjesečno) plaća se tromjesečno prema slijedećem rasporedu:

Komorski doprinos uplaćuje se prema sjedištu obveznika, a popis uplatnih računa za komorski doprinos područnih ureda možete pronaći ovdje.

Obveza plaćanja obveznog komorskog doprinosa za obrtnike nastaje od datuma početka obavljanja djelatnosti, a prestaje danom brisanja iz Obrtnog registra.

Oslobađaju se plaćanja komorskog doprinosa obrtnici novootvorenih obrta za prve dvije godine obavljanja obrta. Novootvorenim obrtom smatra se samo prvi upis obrtnika u Obrtni registar.

Na temelju članka 24. Statuta Hrvatske obrtničke komore (»Narodne novine« 106/14, 84/2016, 21/2018), Skupština Hrvatske obrtničke komore na 2. sjednici održanoj 19. prosinca 2022. godine donosi

ODLUKU

O OBVEZNOM KOMORSKOM DOPRINOSU ZA JEDINSTVENI SUSTAV ORGANIZIRANOSTI OBRTA

Članak 1.

Ovom Odlukom utvrđuju se obveznici, osnovica te način i rokovi plaćanja obveznog komorskog doprinosa za jedinstveni sustav organiziranosti obrta.

Članak 2.

Obveznici plaćanja komorskog doprinosa su:

– obrtnici

– fizičke osobe, trgovačka društva i druge pravne osobe koje su se dobrovoljno učlanile u članstvo Hrvatske obrtničke komore temeljem Zakona o obrtu.

Članak 3.

(1) Obveza plaćanja komorskog doprinosa za obrtnike nastaje datumom početka obavljanja obrta upisanog u Obrtni registar.

(2) Obveza plaćanja doprinosa za fizičke i pravne osobe koje su se dobrovoljno učlanile u Hrvatsku obrtničku komoru nastaje datumom prijema u dobrovoljno članstvo.

Članak 4.

(1) Obveza plaćanja komorskog doprinosa za obrtnike prestaje datumom prestanka upisanoga u Obrtni registar.

(2) Obveza plaćanja komorskog doprinosa za fizičke i pravne osobe iz članka 3. stavka 2. ove Odluke prestaje datumom prestanka dobrovoljnog članstva.

Članak 5.

Odredbe članaka 3. i 4. ove Odluke odgovarajuće se primjenjuju na slučajeve sezonskog obavljanja obrta kao i kod privremene obustave obavljanja obrta.

Članak 6.

(1) Komorski doprinos za jedinstveni sustav organiziranosti obrta mjesečno iznosi 1,9 % osnovnog osobnog odbitka iz dohotka, sukladno Zakonu o porezu na dohodak.

(2) Raspodjela prihoda od komorskog doprinosa za udruženja obrtnika, područne obrtničke komore i obrtničku komoru Hrvatske utvrđuje se u sljedećim omjerima:

– Udruženjima obrtnika 52,27 % od ukupnog doprinosa,

– Područnim obrtničkim komorama 25 % od ukupnog doprinosa,

– Hrvatskoj obrtničkoj komori 22,73 % od ukupnog doprinosa.

Članak 7.

U pogledu zastare primjenjuju se odredbe Općeg poreznog zakona.

Članak 8.

Komorski doprinos obveznici uplaćuju u rokovima dospijeća prema sljedećem rasporedu:

Članak 9.

Zaduženje za dio tromjesečja, zbog upisa datuma početka obavljanja obrta ili upisa prestanka u Obrtnom registru tijekom mjeseca, obračunava se u razmjernom broju dana obavljanja obrta u tromjesečju. Iznos komorskog doprinosa po danu se računa polazeći od godišnjeg iznosa komorskog doprinosa podijeljenog s 365 dana u godini.

Članak 10.

Komorski doprinos uplaćuje se prema sjedištu obrta obveznika na račune propisane Naputkom o načinu uplaćivanja prihoda proračuna, doprinosa te prihoda za financiranje drugih javnih potreba.

Članak 11.

Za komorski doprinos neuplaćen u roku dospjelosti zaračunavaju se zatezne kamate u skladu s važećim propisima.

Članak 12.

Brojeve računa za raspodjelu naplaćenog komorskog doprinosa članku sukladno 6. ove Odluke Hrvatska obrtnička komora dostavlja Ministarstvu financija – Državnoj riznici i Financijskoj agenciji do 31. prosinca tekuće godine za posljednju godinu, ili prema saznanju kalendara o promjeni.

Članak 13.

Poslove evidentiranja, obračuna, utvrđivanja, naplate, nadzora i vrha komorskog doprinosa obavlja Porezna uprava, na temelju izdane suglasnosti od strane Ministarstva financija.

Članak 14.

(1) Područna obrtnička komora iznimno može u cijelosti ili djelomično otpisati potraživanje s osnove komorskog doprinosa obvezniku koji je u nemogućnosti izvršiti svoju obvezu zbog:

– privremene obustave obavljanja obrta radi bolesti

– nastupa više sila

– korištenja rodiljnog, roditeljskog, posvojiteljskog, skrbničkog ili očinskog dopusta odnosno korištenja dopusta radi skrbi i njegova djeteta s težim smetnjama u razvoju, za vrijeme trajanja prava

– prestanka obrta odjavom zbog poslovanja s gubitkom, za kalendarsku godinu u kojoj je u poreznoj prijavi iskazan gubitak

– otvorenog predstečajnog postupka ili stečaja

– privremene obustave obavljanja obrta zbog gubitka poslovnog prostora, odnosno gubitka poslovnog partnera.

(2) Upravni odbor Hrvatske obrtničke komore može svojom odlukom propisati uvjete i kriterije za provedbu djelomičnog ili potpunog zapisa komorskog doprinosa u slučaju izvanrednih događaja ili stanja na koja se ne može utjecati i narušavati gospodarsku aktivnost ili uzrokovati gospodarsku štetu.

(3) Zahtjev za otpis komorskog doprinosa iz stavka 1. i 2. ovoga članka može se podnijeti najkasnije u roku od šest mjeseci od prestanka okolnosti zbog kojih se traži otpis komorskog doprinosa.

(4) Zahtjev za otpis komorskog doprinosa iz stavka 1. i 2. ovoga članka obvezno se podnosi u pisanom obliku i mora sadržavati:

– naziv područne obrtničke komore na koji se upućuje zahtjev

– opće podatke o obvezniku: ime i prezime obrtnika odnosno naziv tvrtke pravne osobe, OIB, adresu sjedišta obrtnika odnosno pravne osobe, naziv i NKD 2007 šifru djelatnosti te broj telefona, mobitela i elektroničku adresu

– iznos duga za koji se traži opis

– obrazloženje razloga iz stavka 1. i 2. ovog članka zbog kojeg se traži otpis duga

– datum podnošenja zahtjeva

– potpis obveznika.

(5) Uz pisani zahtjev područne obrtničke komore obveznik je dužan dostaviti i vjerodostojne isprave kojima se dokazuje nastup razloga nemogućnosti izvršenja obveze.

(6) Iznimno, područna obrtnička komora može u svrhu naplate glavnice komorskog doprinosa otpisati potraživanje s osnove zatezne kamate po pisanom zahtjevu obveznika.

(7) Odluku o opisu komorskog doprinosa donosi upravni odbor područne obrtničke komore ili tijelo koje upravni odbor područne obrtničke komore ovlasti.

Članak 15.

Oslobađaju se plaćanja komorskog doprinosa obrtnici novootvorenih obrta za prve dvije godine obavljanja obrta. Novootvorenim obrtom smatra se samo prvi upis obrtnika u Obrtni registar.

Članak 16.

Nadzor nad obračunom, naplatom i raspodjelom komorskog doprinosa obavlja Hrvatska obrtnička komora.

Članak 17.

Područna obrtnička komora dužna je sve odluke o otpisu ili pripisu komorskog doprinosa iz članka 14. i 15. ove Odluke provesti u Jedinstvenom informacijskom sustavu Hrvatske obrtničke komore putem aplikacije Preglednik obveznika i plaćanja komorskog doprinosa.

Članak 18.

Za tumačenje i provedbu ove Odluke nadležan je Upravni odbor Hrvatske obrtničke komore.

Članak 19.

Danom stupanja na snagu ove Odluke prestaje važiti Odluka o obveznom komorskom doprinosu za jedinstveni sustav organiziranosti obrta (»Narodne novine« broj 146/2020 i 21/2021).

Članak 20.

Ova Odluka objavit će se u »Narodnim novinama«.

Članak 21.

Ova Odluka stupa na snagu 1. siječnja 2023. godine.

Broj: 1-107-7720/9-11-2022

Zagreb, 19. prosinca 2022.

Predsjednik

Hrvatske obrtničke komore

Dalibor Kratohvil, vr

UPLATNI RAČUNI ZA KOMORSKI DOPRINOS ( 228,00 kn tromjesečno) :

1. ZA ZADAR

Uplatu izvršiti na žiro-račun:

HR4810010051752052367

Svrha doznake: Komorski doprinos u paušalnom iznosu

Poziv na broj odobrenja: HR 67 vaš OIB

DIZAJN I ODRŽAVANJE: Point Web Factory

Službene mrežne stranice Obrtničke komore Zadarske županije